契約書や領収書に収入印紙が貼ってあることに度々お気づきになることがあると思います。これが印紙税を納付したという証拠になります。一見地味な税金ですが、今後はこの印紙税の取り扱いにも変化があるかもしれません。

納税義務の確定と確定方式

印紙税は、自動確定方式で税額が決まる税金の一つと言われています。自動確定方式とは、課税要件が明確で、特別の手続きを必要とすることなく税額が確定するということです。自動車重量税、登録免許税なども自動確定方式による税金です。

一方、法人税や所得税、消費税、相続税など国税の大半や法人県民税や法人市民税は、納税者の申告によって税額が確定しますので、申告納税方式と言われます。また、固定資産税や不動産取得税、個人住民税などは、国や地方公共団体が納付すべき税額を確定して、納税義務者に通知します。これは賦課課税方式と呼ばれます。

印紙税の対象

印紙税は、印紙税法で決められた20種類の課税文書に、原則、収入印紙を貼り、割印をすることで納税が完了しますが、納付方法にはいくつか特例があります。

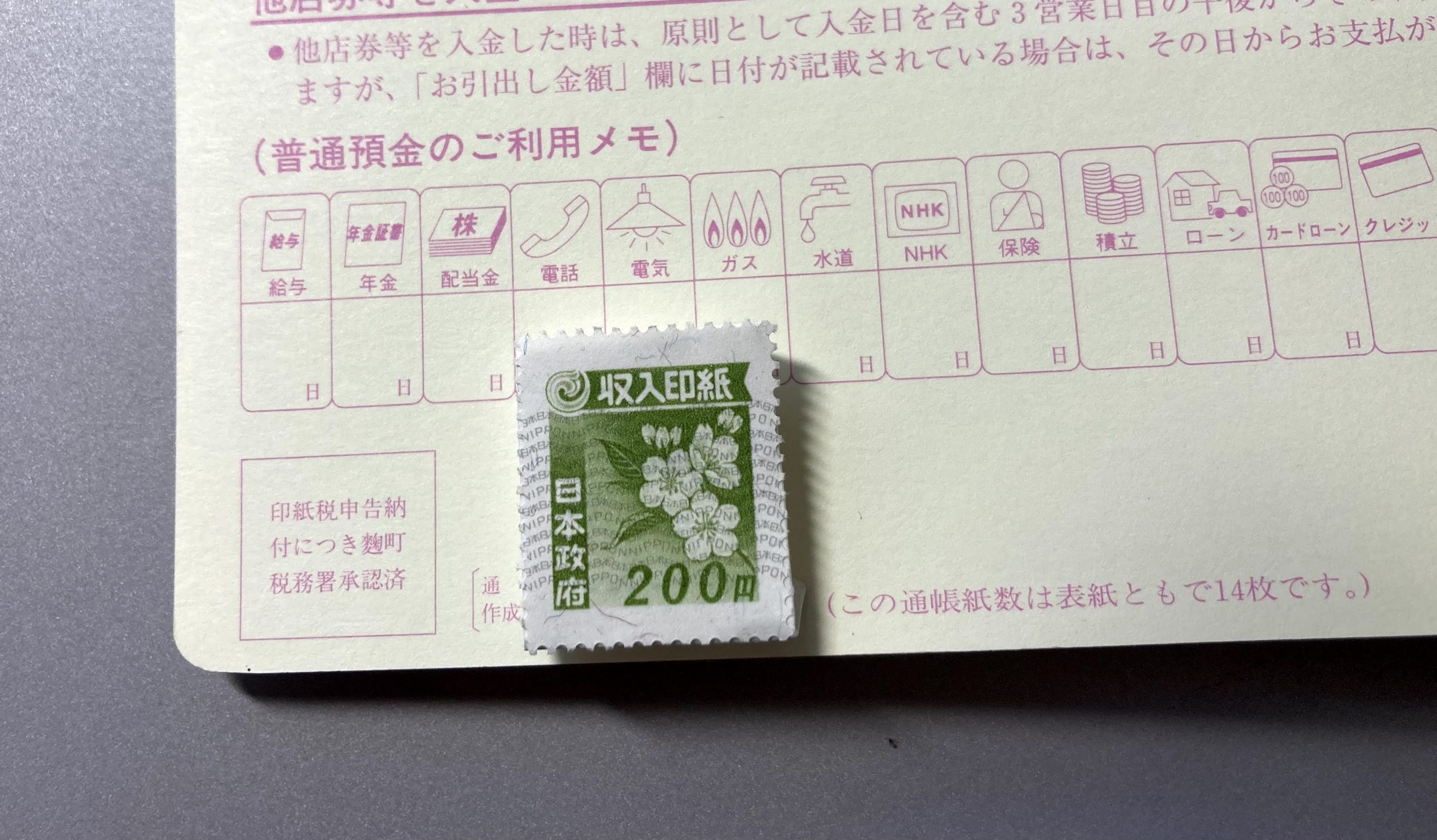

不動産売買契約書や工事請負契約書、一定の金額以上の領収書などが、課税文書に該当しますが、実は預金通帳も課税文書です。預金通帳の内側を見ると「印紙税申告納付につき●●税務署承認済」といった記載があることが確認できます。

印紙税の納付もれがみつかったら

税務調査で、印紙税の納付漏れを指摘されることが度々あります。調査の過程で提示を求められた契約書等のしかるべき書類に印紙が貼られていなかった場合には、すぐに印紙税の納付漏れを指摘されます。

印紙税の納付漏れを指摘されると、本来はその納付すべき金額の3倍の過怠税を納めることが規定されていますが、実際は、納付すべき人自らが納付していない旨の届出をした場合の過怠税の取り扱いが適用されて、納付すべき金額の1.1倍の金額の印紙税を納付するという流れになることがほとんどのようです。3倍と1.1倍の差はかなり大きいですよね。

後者の適用を受けるには、具体的には、「印紙税不納付事実申出書」を提出します。

印紙税の今後

先日の日本経済新聞に、「いつまで印紙税、⾒果てぬDX デジタルなら⾮課税の怪」という記事がありました。紙の課税文書なら印紙税がられ課せられるのに、電子文書だと印紙税の納付が不要という実態に言及し、印紙税そのものを時代遅れの税制と謳っています。今後のデジタル社会と税という観点でも、今後の印紙税の動向は注目すべき点であると思います。この点については、また改めて。