3週間ほど前に、お客様の確定申告の内容について、都税事務所から問い合わせがありました。問い合わせ内容は、申告している不動産所得の対象となる物件の面積を教えてほしいとのことでした。

個人事業税とは

そもそも個人事業税とは、どういった税金でしょう。個人事業税は、確定申告をすれば原則的に改めて申告をする必要がなく、8月に都道府県から届く納税通知書に従って納税することで完結する賦課課税方式の税金です。課税対象となる事業が法律で決められており、現在70業種が指定されています。ほとんどの業種が該当すると思っていいと思います。対象業種が知りたい方はこちらをご覧ください。今回、問い合わせの対象となった不動産貸付業については、その規模等によって課税対象か否かが詳細に決められています。

事業税が課税される不動産貸付業とは

不動産貸付業の個人事業税については、下記のように定められています。

不動産の貸付が次の①、②又は③のいずれかの場合は、「不動産貸付業」として個人事業税の課税対象となります。

① 次の表のいずれかに該当する場合

| 区分 | 住宅用の不動産を貸し付けている場合 (A) | 住宅用以外の不動産を貸し付けている場合 (B) | 種類の異なる不動産を併せて貸し付けているが、単独では(A)または(B)の規模未満である場合 |

| 家屋(一戸建) | 10棟以上のもの | 5棟以上のもの | 棟数、室数、契約件数の合計が10以上のもの |

| 家屋(一戸建以外) | 10室以上のもの | 10室以上のもの | 棟数、室数、契約件数の合計が10以上のもの |

| 土地 | 契約件数が10件以上または貸付総面積が2,000平方メートル以上のもの | 契約件数が10件以上のもの | 棟数、室数、契約件数の合計が10以上のもの |

② 家屋の貸付が次のア及びイのいずれにも該当する場合

ア 家屋に係る貸付総面積が600平方メートルを超えていること。

イ 家屋の貸付に係る賃貸料(一時に受ける権利金、更新料、礼金等を除きます。)のうち、個人に帰属する収入金額が1,200万円を超えていること。ただし、アの要件に該当する期間が1年に満たない場合は、その該当する期間の月数に100万円を乗じた金額を超えていること。

③ 劇場、映画館、野球場、ホテル等の競技、遊技、娯楽、集会等のために基本的施設を施した不動産を貸し付けている場合

顛末

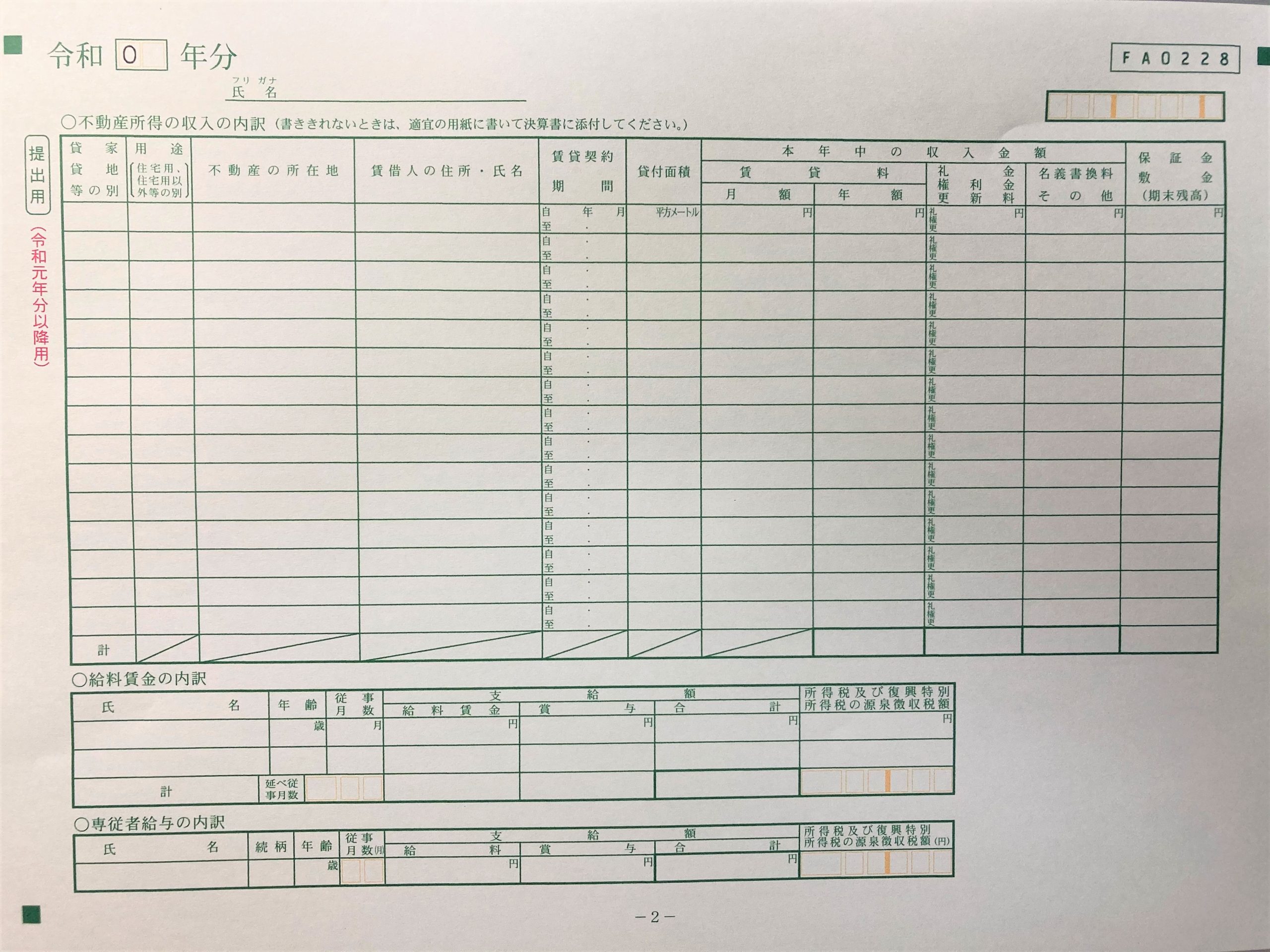

今回の問い合わせについて都税事務所も担当者に尋ねたところ、該当の賃貸物件が600平方メートルを超えているかどうかを確認したかったということでした。結果として、該当物件はマンションの一室でしたので、「事業税の対象ではありませんね」ということになりました(もっとも賃貸収入金額も1200万円を超えていなかったのですが)。今まで不動産所得の申告書は何度も提出し、決算書の不動産所得の収入の内訳の「貸付面積」の欄に、面積を記載しないで申告したケースもありましたが、このような面積の問い合わせは初めてでした。今回の確定申告は、お客様にとって初めての申告であり、該当の賃貸物件が海外物件のため都税事務所側も面積の検討がつかなかったのかもしれません。決算書の不動産所得の収入の内訳欄は、記載項目も多く、細かいので少々手間がかかりますが、事業税の課税決定の資料にもなっていることを意識してみましょう。