本日、国税庁のオンラインでのインボイス制度説明会に参加しました。

説明会の流れ等

説明会の予定時間は45分。内容は、説明30分、画面のチャット機能を利用しての質疑応答15分ということで開始されました。実際には、説明が若干伸びて35分位、その後の質疑応答も多くの質問が寄せられたようで20分位の時間を割いて、行われました。

講師は国税庁の職員の方。テキストは令和2年6月に発行された「適格請求書等保存方式の概要」(インボイス制度の理解のために)という冊子からの抜粋を中心にまとまめた今回の説明会用のものでした。

説明後のQ&Aの時間で出た質問から想像するに、参加者の方はインボイス制度についてある程度事前学習をしていらっしゃる感じで、出てきた質問は実務の流れに沿った具体的なものが多かったような気がします。会社の中で、実際にインボイスに何らかの実務に携わる担当者の方が多く参加していらっしゃるのかなという印象でした。もっともそういう方だったからこそ質問ができるということなのかもしれませんが、30分という短時間にインボイス制度のエッセンスがギュッと詰め込まれていますので、全くのゼロベースでの参加は、なかなか内容を消化するのは難しいのではないかなと思いました。いずれにしても、この説明会だけで、理解するのは無理なので、概要を知った上で、各自実務に即しながら、勉強するという流れにはなるでしょう。

適格請求書上の消費税額の端数処理について

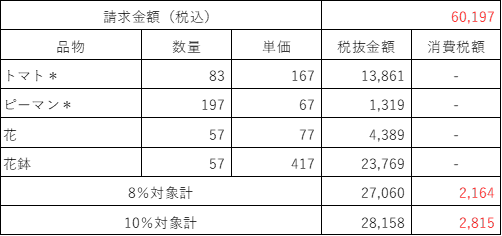

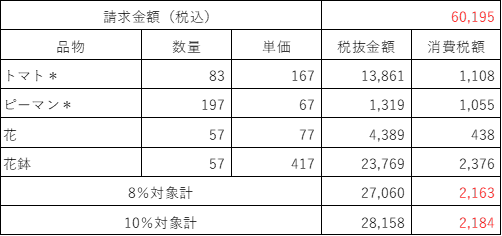

今回具体的に整理できた点を一つ記載しておきます。それは適格請求書等に記載する消費税額の端数処理は、一の適格請求書につき、税率ごとに1回の端数処理を行なうという点。つまり、下記の適格請求書の内、上段のように税率ごとにまとめて端数処理をしている消費税額がインボイス制度の記載事項上認められており、下段のように一の適格請求書の中で個々の商品ごとに消費税額を求めて端数処理をしているものは、記載事項として認められないのです。結果として、記載されている消費税額が違ってきています。

認められる端数処理

認められない端数処理

これに関連して、質疑応答の中で、日々の記帳は一の取引毎に行って、消費税額を計算している場合、そこで計算されている消費税額と1月分まとめて作成する適格請求書上の消費税額と差額が出てくることがあると思うが、どのように処理したらいいかという質問がありました。回答としては、その差額は、雑損または雑益で処理をして下さいとのことでした。ありがたいなと思った質疑応答の一つでした。

インボイス制度と実務

インボイス制度については、大きな変更であり、すべての事業者に関わってくるため、今後説明会も多く開催され、国税庁のQ&Aなども充実してくることでしょう。当然詳細な書籍も出版されるでしょう。これらをしっかり学ぶことはもちろんですが、自身の実務の流れの中でどのように関わってくるのかを、具体的に検証しながら疑問点を解決していくことがより大切であると感じました。

令和5年10月から始まる制度ですが、手順の整理や書類の書式を調えるなど、とりかかるのにもう決して早くはないなと思います。