国民健康保険に被保険者の方は、国民健康保険医療費通知書が届いていると思います。確定申告で医療費控除の申告をする場合、この通知書をどのように活用すればいいのでしょうか?

実は、今お手元に届いている通知書だけでは医療費控除申告には不十分です。通知書の明細を見ると、記載されている医療費は2021年(令和3年)1月から10月までに受診した分だけです。医療費控除は1年間に支払った医療費の合計額が対象になりますので、11月から12月分の医療費が不足しています。11月から12月までの分は3月上旬に送付を予定しているということですので、その時期まで待って申告をすることもできますが、確定申告の期限が3月15日ということを考慮すると、かなりギリギリになってしまいます。

また、この通知書には世帯の中で国民健康保険に加入している方の明細が記載されています。医療費控除は、生計一のご家族の医療費を合算して申告することができますから、対象のご家族の中に、会社の組合健康保険や75歳以上が加入する後期高齢者医療保険の対象の方がいらっしゃった場合は、この通知書以外にも医療費控除の対象になる医療費があるということですから、当然この通知書だけでは医療費の金額を算出することができません。

保険を利用しない自費診療についても、当然この通知書には記載されていません。

さらに、医療費控除の対象となる支払いには通院に通常かかる電車賃やバス代も含まれますから、それらについてはご自身で明細書を作り、計算するしかありません。

通知書だけでは完結しないのでは、領収書から明細書を作成して医療費控除の申告をすればいいかとも思ってしまいますが、やはりこの通知書は利用した方が効率的です。

① 通知書記載の分だけでも医療費控除の明細書を作成する手間が省ける。

② うっかり領収書をなくしてしまった分を通知書で確認でき、領収書の保管(申告期限から5年間の保存が義務付けられています)についても通知書で申告した分については通知書の保管だけで認められる。

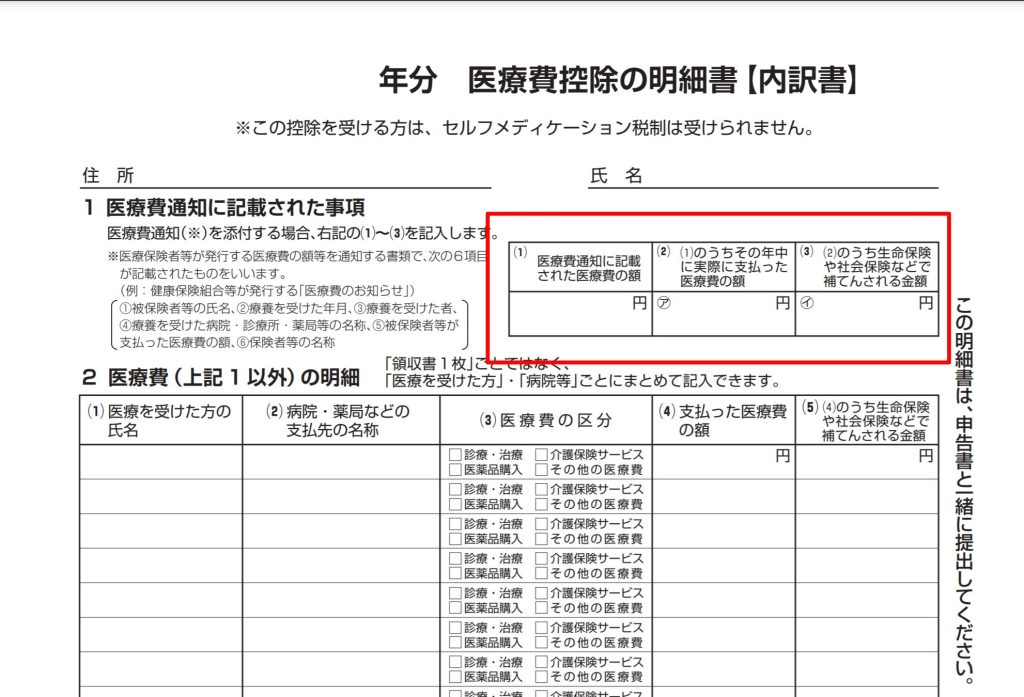

上記は医療費控除を適用する場合に提出しなくてはならない医療費控除の明細書ですが、通知書に記載された医療費については上の赤で囲った部分に1行記載すればいいのですが、その下の「2医療費(上記1以外)の明細」を記載することを考えれば、手間が省けることは一目瞭然です。

また、今年からはe-taxによって申告すれば、通知書を税務署に送付しなくてもよくなったことも、通知書を活用して、医療費控除申告をする利点の一つでしょう。

是非、医療費通知書を活用して医療費控除申告をしてみてください。