コロナの影響もあり、昨年はインフルエンザの予防接種を受けた方が例年になく多いと聞いています。知り合いのドクターの話によると、普段はインフルエンザの予防接種を受けない人の予約が結構入り、早々に仕入れたワクチンがなくなったということです。

さて、例年医療費控除の適用を受けて確定申告をしている方は既にご存じのことと思いますが、インフルエンザなどの予防接種の支払金額は、医療費控除の対象にはなりません。なぜなら、医療費控除の対象になる医療費とは、「医師又は歯科医師による診療又は治療、治療又は療養に必要な医薬品の購入その他医療又はこれに関連する人的役務の提供の対価」とされているからです。つまり、「予防」接種については、これに含まれていないのです。

予防接種の領収書は要らない?

では、予防接種の領収書は破棄しちゃっていいでしょうか?

ちょっと待ってください。通常の医療費控除の適用を受ける予定であれば、予防接種の領収書は必要ありません。しかし、通常の医療費控除ではなく、特例である一定の医薬品購入による医療費控除(セルフメディケーション税制と言います)の適用を受けようという場合には、予防接種の領収書も必要になってきます。

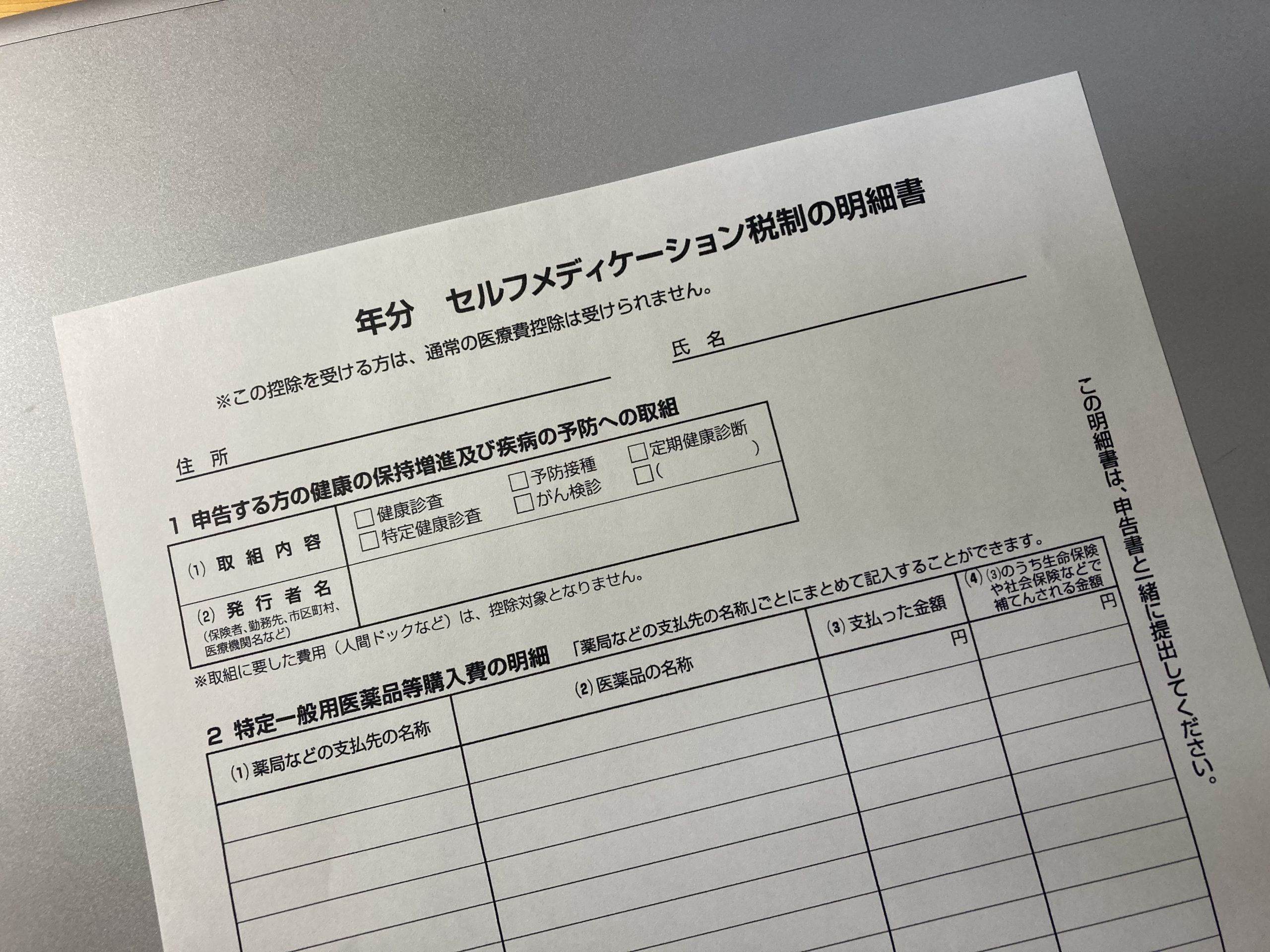

セルフメディケーション税制とは

セルフメディケーション税制とは、医療費控除の特例として、健康の維持増進及び疾病の予防への取組として一定の取組を行う個人が、一定の医薬品を購入した際に、その購入費用について所得控除を受けることができる制度です。

その支払金額の合計額が1万2千円を超えた場合、超えた金額が8万8千円までを所得控除できるというものです。ただし、これには一定の取り組みを行っていることという前提条件があり、具体的には、次のような取り組みを言います。

① 予防接種を受けた

② 市町村のがん検診を受けた

③ 会社の定期健康診断、特定健康診査、人間ドッグ等を受診した等

これらを証明するために領収書や結果通知書が必要になるのです。

通常の医療費控除かセルフメディケーション税制か

通常の医療費控除とセルフメディケーション税制による所得控除は選択適用になります。どちらが有利になるかは、セルフメディケーション税制対象の医薬品の購入金額がいくらになるかによって、変わってきますが、所得金額が200万円を超える納税者は、支払った医療費の総額が188,000円を超える場合は、通常の医療費控除を選択した方が有利になります。

家族の分も含めてとはいえ、市販の医薬品を1万2千円を超えて購入するというのはそれほど多いケースではないようです。私が今まで税務相談を受けたり、申告を承った中では、セルフメディケーション税制を適用したケースはありません。ただ、1年間を終わって集計しないと、どちらで申告した方が有利かということはわかりませんので、予防接種の領収書も是非保管しておいて下さい。