コロナ禍におけるリモートワークの普及により、またそれに対応する企業の制度上の後押しもあり、郊外や地方に引越しをする人も増えていると聞きます。

通常、所得税や消費税の納税地(確定申告の提出先)は住所地(住所以外の居所や事業所等の所在地を納税地とすることもできますが)にしているため、引越しをすると、「所得税・消費税の納税地の異動又は変更に関する届出書」を、異動前の納税地の所轄税務署に提出する必要がありましたが、この手続きが簡素化されました。

2023年1月1日以降、異動届出書の提出は不要

2023年1月1日以降に異動があった場合は、この上記届出書の提出は不要となり、異動後の納税地を確定申告書に記載するだけでよくなりました。

ただし、年の途中で納税地の異動がある場合で、国税当局からの各種文書の送付先を異動後の納税地としたい場合は、「所得税・消費税の納税地の異動又は変更に関する申出書」を提出することができます。

https://www.nta.go.jp/taxes/tetsuzuki/shinsei/annai/shinkoku/pdf/06.pdf

振替納税を継続する場合の手続き

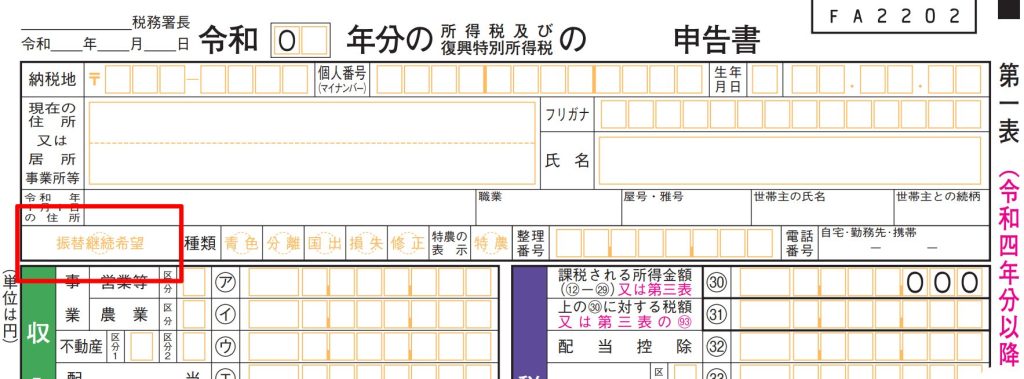

納税地の異動届には、振替納税に関する事項として、振替納税の継続を希望するか、しないかを選択する項目がありました。では、確定申告書に新しい納税地を記載するだけで異動手続きを完了する場合の振替納税継続の希望については、どうすればいいのでしょうか?

上記のように、令和4年分の確定申告書の第一表に、「振替納税希望」という欄が設けられました。引き続き、既に手続きをしている振替納税の継続を希望する場合には、ここに〇をすればいいのです。逆に〇をつけるのを忘れてしまった場合には、新たに振替納税の手続きが必要になりますので注意しましょう。