アパートや駐車場、土地等を賃貸している人は、原則、不動産所得として確定申告をしなくてはなりません。確定申告で不動産賃貸収入として計上する基準について確認します。

支払日を基準にして収入計上するのが原則(支払日基準)

不動産の賃貸料は、賃貸期間でなく、契約等で定められた支払日を基準として収入を計上するのが原則です。不動産賃貸の契約は、以下のように支払日をその月の前月末とすると定めたものが多く見受けられます。

例) 乙(賃借人)は甲(賃貸人)に対して、月額賃料〇〇円を甲の指定する口座へ翌月分を

当月末日までに振り込むものとする。

この契約内容に従うと、2022年1月分の賃貸料は2021年12月に支払われますので、その分も2021年(令和3年)の確定申告で収入として計上するのが原則です。賃借人が12月に支払うのを忘れていたとしても、未収として収入に計上しなくてはなりません。

上記の例とは違って、契約上その月の分の賃貸料をその月に支払うとなっていたら、支払日と賃貸期間が一致するので迷いはないですが、その場合でも考え方としては、支払日を基準として収入計上するという考え方が原則になります。

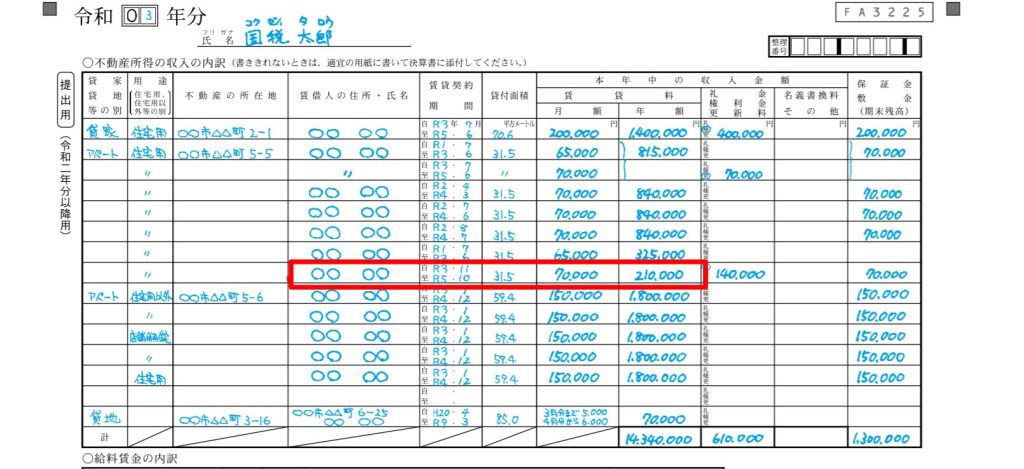

国税庁の「平成3年分青色申告決算書(不動産所得用)の書き方」の中の記載例で、決算書での支払日基準の記載を確認してみましょう。

この記載例は、契約が賃貸料の支払日がその月の前月末日であることが前提です。赤で囲った賃貸物件ですが、「賃貸契約期間」を見ると2021年(令和3年)に対応する期間は、11月と12月の2か月です。しかし、以下のように賃貸料が支払われているはずですので、支払日基準に基づいて、賃貸料の年額に計上されているのは7万×3か月の21万となっています。

2021年11月分 → 2021年10月に支払

2021年12月分 → 2021年11月に支払

2022年1月分 → 2021年12月に支払

貸付期間に応じた収入計上も可能(期間対応基準)

実は上記のの原則にかかわらず、貸付期間に応じて収入を計上することも可能です。この基準によると2021年(令和3年)の確定申告では、2021年12月分までの収入を計上します。上記の契約書の例のように、前月末までにその月の賃貸料を支払う内容の契約の場合は、2021年12月分の支払いである2021年11月支払いまでを収入として計上し、2022年1月分である2021年12月の支払いについては、入金があったとしても翌年の収入とします。

ただし、この期間対応基準を採用するには、次のような要件を満たさなくてはなりません。

① 不動産等の賃貸収入の全部について、期間対応基準により収入計上すること

② 継続的記帳をし、帳簿書類を備え付けていること

③ 帳簿上、前受収益および未収収益の経理処理をしていること

このことから、同じ人の確定申告の決算書において、支払日基準と期間対応基準が混在することはないはずです。

計上基準の変更も可能

支払日基準から期間対応基準への変更、また、期間対応基準から支払日基準への変更も可能です。その月の前月末までの賃貸料支払い契約での具体的な取り扱いは、以下のようになります。

・支払日基準から期間対応基準への変更

令和3年の確定申告から変更するとします。令和2年以前から継続して賃貸している物件について、令和2年の確定申告では支払日基準で収入を計上していましたから、令和2年12月に支払われた令和3年1月分まで収入に含めていたはずです。令和3年において期間対応基準へ変更したからといって、その分(令和3年1月分)については、当然収入に計上する必要はありませんので、令和3年の確定申告では、令和3年2月分から12月分までの11ヵ月分の賃貸料を収入に計上することになります。

・期間対応基準から支払日基準への変更

上記の変更と逆です。令和3年の確定申告においては、令和2年の確定申告で収入に計上しなかった令和3年1月分も含めて令和4年1月分(支払日は令和3年12月)までの、13ヵ月分の賃貸料を収入に計上しなくてはなりません。

いずれの収入基準をとるにせよ、契約書の内容が大事になってきますので、必要があれば契約書の再確認をしておきましょう。